تحلیل اقتصاد کلان بنگلادش

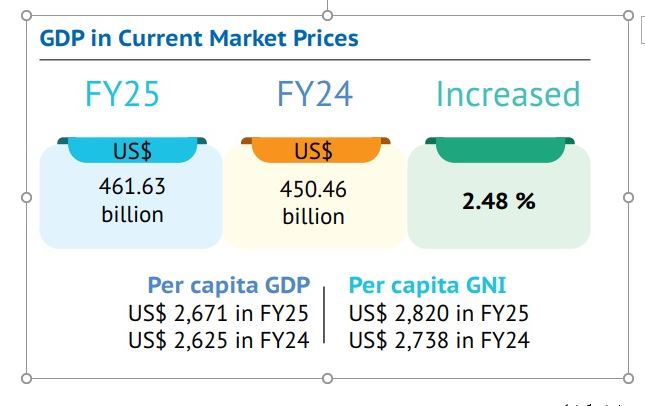

اقتصاد بنگلادش در سال مالی 2024-2025 در شرایطی قرار گرفت که هم زمان نشانههایی از بهبود در بخش خارجی و تداوم ضعفهای ساختاری در بخش داخلی مشاهده میشود. رشد تولید ناخالص داخلی واقعی به حدود 3.97 درصد کاهش یافت که بیانگر افت شتاب رشد اقتصادی نسبت به روند بلند مدت کشور است. در مقابل، عملکرد بخش خارجی به ویژه از محل افزایش صادرات پوشاک و رشد کم سابقه حوالههای ارزی بهبود یافت و موجب تقویت ذخایر ارزی و متعادل شدن حساب جاری شد. تولید ناخالص داخلی اسمیبنگلادش در FY25 به461.63 میلیارد دلار رسید. با جمعیتی در حدود 173 میلیون نفر، درآمد سرانه اسمیکشور 2671 دلار و درآمد ناخالص ملی سرانه 2820 دلار برآورد شد. این ارقام نشان میدهد که بنگلادش به لحاظ سطح درآمد در آستانه تثبیت در گروه اقتصادهای با درآمد متوسط پایین قرار دارد، اما فاصله قابل توجهی با اقتصادهای صنعتی شده آسیایی دارد.

اقتصاد بنگلادش در سال مالی 2024-2025 در شرایطی قرار گرفت که هم زمان نشانههایی از بهبود در بخش خارجی و تداوم ضعفهای ساختاری در بخش داخلی مشاهده میشود. رشد تولید ناخالص داخلی واقعی به حدود 3.97 درصد کاهش یافت که بیانگر افت شتاب رشد اقتصادی نسبت به روند بلند مدت کشور است. در مقابل، عملکرد بخش خارجی به ویژه از محل افزایش صادرات پوشاک و رشد کم سابقه حوالههای ارزی بهبود یافت و موجب تقویت ذخایر ارزی و متعادل شدن حساب جاری شد. تولید ناخالص داخلی اسمیبنگلادش در FY25 به461.63 میلیارد دلار رسید. با جمعیتی در حدود 173 میلیون نفر، درآمد سرانه اسمیکشور 2,671 دلار و درآمد ناخالص ملی سرانه 2,820 دلار برآورد شد. این ارقام نشان میدهد که بنگلادش به لحاظ سطح درآمد در آستانه تثبیت در گروه اقتصادهای با درآمد متوسط پایین قرار دارد، اما فاصله قابل توجهی با اقتصادهای صنعتی شده آسیایی دارد.

بخش کشاورزی

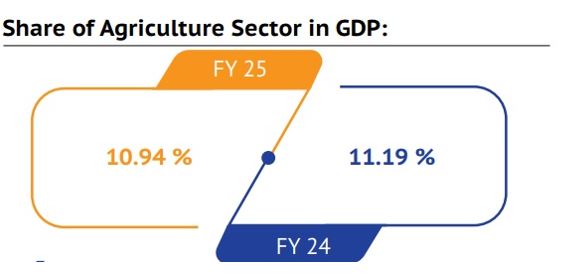

سهم بخش کشاورزی از تولید ناخالص داخلی به 10.94درصد کاهش یافت و نرخ رشد آن به1.79 درصد محدود شد. این کاهش عمدتاً ناشی از افت زیر بخش زراعت و باغبانی است که رشد منفی 0.39 درصدی را تجربه کرد.

در مقابل:

- دامپروری رشد 3.19 درصد

- شیلات رشد 3.24 درصد

تولید کل غلات در FY25 حدود 42.96 میلیون تن برآورد شد که نسبت به سال قبل رشد داشته اما همچنان پایینتر از هدف برنامه ریزی شده دولت است. این وضعیت نشاندهنده محدودیت بهرهوری و آسیبپذیری کشاورزی بنگلادش در برابر شوکهای اقلیمی و نوسانات قیمت نهادههاست.

بخش صنعت و تولید

بخش صنعت در FY25 عملکرد نسبتاً بهتری داشت و سهم آن از GDP به37.44 درصد رسید. نرخ رشد این بخش4.34 درصد بود که نسبت به سال قبل افزایش نشان میدهد.

در درون این بخش:

- صنایع بزرگ: رشد 6.17 درصد

- صنایع کوچک و متوسط: رشد 4.92 درصد

- صنایع خانگی: رشد 5.62 درصد

با وجود این رشد، کاهش واردات کالاهای سرمایهای (ماشینآلات صنعتی) نشانهای از ضعف سرمایهگذاری مولد است که میتواند ظرفیت تولید بلند مدت را محدود کند.

بخش خدمات

بخش خدمات با سهم 51.62 درصدی از GDP همچنان بزرگترین بخش اقتصاد بنگلادش است. رشد این بخش در FY25 به4.51درصد محدود شد که بیانگر ضعف تقاضای داخلی، افت فعالیتهای مالی و کاهش شتاب تجارت داخلی است.

سیاست پولی، نقدینگی و نظام بانکی

بانک مرکزی بنگلادش در واکنش به تورم نسبتا بالا سیاست پولی انقباضی اتخاذ کرد.

- نرخ سیاستی (Repo) 10 درصد

- رشد نقدینگی (M2) 6.95 درصد

- رشد اعتبارات بخش خصوصی 6.49 درصد

این ارقام نشاندهنده ضعف انتقال سیاست پولی و احتیاط بانکها در اعطای تسهیلات است. مشکلات ساختاری نظام بانکی، بدهیهای معوق و ضعف حاکمیت شرکتی از عوامل اصلی کاهش اعتباردهی محسوب میشوند.

تجارت خارجی

صادرات

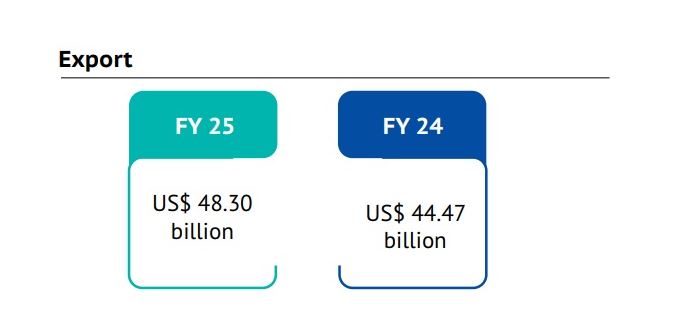

کل صادرات بنگلادش در FY25 به 48.30 میلیارد دلار رسید که رشد سالانه 8.6 درصدی را نشان میدهد.

- صادرات پوشاک(RMG) 39.34 میلیارد دلار

- سهم RMG از کل صادرات بیش از 81 درصد

این تمرکز بالا، اقتصاد را در برابر شوکهای تقاضای جهانی آسیبپذیر میکند.

واردات

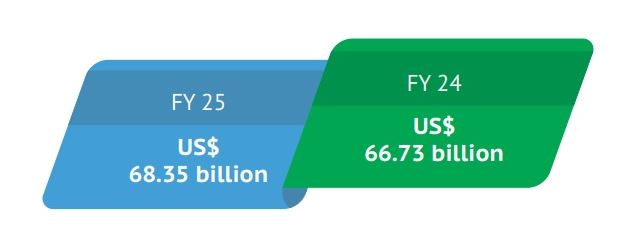

کل واردات به 68.35 میلیارد دلار رسید. ترکیب واردات شامل:

- کالاهای واسطهای 60.6 درصد

- کالاهای سرمایهای حدود 14 درصد

- کالاهای مصرفی 8.3 درصد

کاهش واردات ماشینآلات سرمایهای مهمترین نقطه ضعف ساختار تجاری FY25 است.

حوالههای ارزی و تراز پرداختها

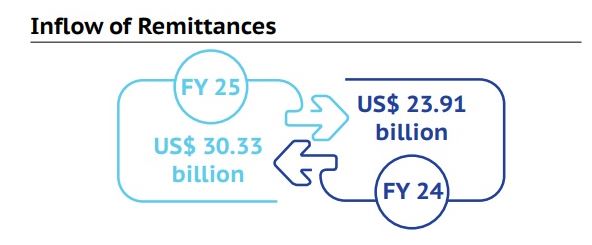

حوالههای ارزی در FY25 به 30.33 میلیارد دلار رسید که رشد سالانه 26.8درصدی را ثبت کرد. این افزایش نقش کلیدی در بهبود حساب جاری داشت.

- حساب جاری از کسری شدید به مازاد محدود رسید.

- ذخایر ارزی ناخالص به 31.77 میلیارد دلار افزایش یافت.

- ذخایر مطابق استاندارد BPM6 حدود 26.74 میلیارد دلار بود که پوشش واردات نزدیک به5 ماه را فراهم میکند.

سرمایهگذاری مستقیم خارجی (FDI)

جریان خالص FDI در FY25 معادل1.71 میلیارد دلار بود. این رقم در مقایسه با اقتصادهایی نظیر ویتنام یا اندونزی بسیار پایین است و بیانگر ضعف محیط کسبوکار، زیرساخت و ثبات نهادی است.

تورم و نرخ ارز

- میانگین تورم سالانه 10.03 درصد

- تورم نقطه به نقطه در ماههای مختلف سال رقمی حدود 8.5 درصد ثبت شده است.

نرخ ارز تاکا در برابر دلار آمریکا از حدود 118 به 122.77 تاکا تضعیف شد. (کاهش ارزش حدود 3.9 درصدی)

ارزیابی عملکرد، چالشهای سیاسی و جمع بندی مسیر پیشروی اقتصاد

اقتصاد کلان بنگلادش در بازه سال مالی 2025–2024 و دوره پس از آن تا اوایل 2026 در وضعیتی قرار گرفته که میتوان آن را ترکیبی از «بهبود شکننده در بخش خارجی» و «ضعف پایدار در بنیانهای داخلی رشد» توصیف کرد. کاهش نرخ رشد تولید ناخالص داخلی واقعی به حدود 4 درصد، پایین ترین سطح در دوره پساکرونا، بازتابی از افت تقاضای داخلی، کاهش سرمایهگذاری خصوصی، محدودیتهای اعتباری و اختلال در عملکرد سیاست گذاری اقتصادی در بستر عدم اطمینان از وضعیت آینده سیاسی است. در عین حال، عملکرد نسبتاً مثبت بخش خارجی، به ویژه افزایش صادرات و جهش کم سابقه حوالههای ارزی، نقش مهمی در جلوگیری از تشدید بی ثباتی کلان ایفا کرده و مانع از بروز بحران تراز پرداختها شده است. اقتصاد بنگلادش با تولید ناخالص داخلی حدود 462 میلیارد دلار و درآمد سرانه نزدیک به 2,700 دلار، همچنان در مسیر گذار به اقتصاد با درآمد متوسط قرار دارد، اما افت شتاب رشد نشان میدهد که مزیتهای سنتی این اقتصاد، از جمله نیروی کار ارزان و صادرات مبتنی بر پوشاک، به تنهایی برای حفظ رشد بالا کفایت نمیکند. وابستگی شدید به صنعت پوشاک که بیش از 80 درصد درآمد صادراتی را تشکیل میدهد، در کنار کاهش واردات کالاهای سرمایهای، بیانگر محدودیت ظرفیت تولید آینده و آسیب پذیری در برابر شوکهای تقاضای جهانی است. این مسئله در مقایسه با اقتصادهایی نظیر ویتنام یا اندونزی که توانستهاند صادرات متنوع تر و سرمایهگذاری خارجی بالاتری جذب کنند، ضعف ساختاری بنگلادش را برجسته تر میسازد. عملکرد دولت موقت در دوره پس از FY25 عمدتاً بر تثبیت کوتاه مدت متغیرهای کلان متمرکز بوده است. مدیریت محتاطانه بازار ارز، حرکت به سمت انعطافپذیری بیشتر نرخ ارز و کنترل واردات غیرضروری، همراه با افزایش قابل توجه حوالههای ارزی، موجب تقویت ذخایر ارزی و کاهش فشار بر حساب جاری شده است. با این حال، این اقدامات بیشتر ماهیت تدافعی داشته و نتوانسته است به احیای سرمایهگذاری خصوصی، بهبود محیط کسب و کار یا اصلاح عمیق نظام بانکی منجر شوند. استمرار تورم در سطوح نسبتاً بالا، رشد محدود اعتبارات بخش خصوصی و تداوم مشکلات وام های معوق، نشاندهنده ضعف انتقال سیاست پولی و شکنندگی نظام مالی است. عدم اطمینان از وضعیت سیاسی ناشی از فرآیند انتخابات و ابهام درباره تداوم یا تغییر جهت سیاستهای اقتصادی، نقش تعیینکنندهای در تضعیف انتظارات فعالان اقتصادی ایفا کرده است. در چنین فضایی، بنگاهها تمایل کمتری به گسترش سرمایهگذاری داشته و سرمایهگذاران خارجی نیز رویکردی محتاطانه اتخاذ کردهاند. واکنش بازارها (به ویژه بازار سرمایه و بازار ارز) حاکی از حساسیت بالای اقتصاد بنگلادش به تحولات سیاسی و نهادی است، بهگونهای که هر نشانهای از بیثباتی سیاسی میتواند دستاوردهای شکننده ثبات کلان را به مخاطره اندازد.

در مجموع، اقتصاد بنگلادش در آستانه یک نقطه عطف قرار دارد. بهبود نسبی شاخصهای بیرونی نشان میدهد که اقتصاد از ظرفیت مقاومت در برابر شوکها برخوردار است، اما تداوم رشد پایدار و فراگیر بدون اصلاحات نهادی، تنوع بخشی به ساختار تولید و صادرات، بازسازی نظام بانکی و ایجاد ثبات سیاسی امکان پذیر نخواهد بود. مسیر پیشرو به شدت به نتایج سیاسی و توان دولت منتخب آینده در بازگرداندن اعتماد، تقویت حکمرانی اقتصادی و عبور از مدل رشد مبتنی بر مزیت های محدود گذشته وابسته است؛ در غیر این صورت، اقتصاد بنگلادش در معرض خطر تداوم رشد پایین و از دست رفتن فرصتهای جمعیتی و توسعهای قرار خواهد گرفت.

منابع :

https://mccibd.org/books/bangladesh-economy-during-fy-2024-25/

https://epb.gov.bd/views/epb-export-data/-/

https://imed.gov.bd/pages/static-pages/694032ad35ce18e1c05605c1

https://www.bb.org.bd/econdata/nsdp/nsdp_bb.php

https://www.bb.org.bd/en/index.php

https://nbr.gov.bd/publications/research-statistics/eng