ثبت 70 هزار مورد ورشکستگی در فرانسه

بر اساس دادههای رسمیبانکی مرکزی فرانسه در سال 2024، تعداد 55 هزار و 500 شرکت در این کشور ورشکست شده اند و این رقم در سال 2025 روند افزایشی داشته است. بیش از 80 درصد این ورشکستگیها مربوط به شرکتهای کوچک و متوسط است که به دلایلی از قبیل دسترسی محدود به منابع مالی، نقدینگی پائین، وابستگی شدید به تقاضای داخلی و ناتوانی در جذب شوک های اقتصادی اتفاق افتاده است. در سال 2025 تعداد 236 شرکت بزرگ (با بیش از 100 کارمند) نیز دچار ورشکستگی شده اند. بیشترین آسیب در بخش صنعت و پس از آن در بخش رستوران و گردشگری، استارت آپ ها و حوزه فن آوری بوده است.

مقدمه

ورشکستگی شرکتها یکی از مهمترین شاخصهای سلامت اقتصادی هر کشور محسوب میشود. افزایش نرخ ورشکستگی بیانگر ضعف در ساختار مالی بنگاهها، کاهش تقاضای بازار، فشار هزینههای تولید و همچنین بیثباتی محیط کسبوکار است. در اقتصادهای توسعهیافته، این شاخص نهتنها وضعیت بنگاهها، بلکه میزان اعتماد سرمایهگذاران، مصرفکنندگان و ثبات سیاستهای اقتصادی را نیز منعکس میکند.

اقتصاد فرانسه در سالهای اخیر با مجموعهای از بحرانهای متوالی روبهرو بوده است: همهگیری کرونا، جنگ اوکراین، بحران انرژی، تورم بالا، سیاستهای انقباضی بانک مرکزی اروپا و در نهایت بیثباتی سیاسی داخلی. مجموع این عوامل موجب شده است تعداد ورشکستگی شرکتها به بالاترین سطح خود در بیش از یک دهه اخیر برسد و نگرانیهای جدی درباره آینده بخش خصوصی در این کشور ایجاد شود.

وضعیت آماری ورشکستگی در فرانسه

آمار کلی

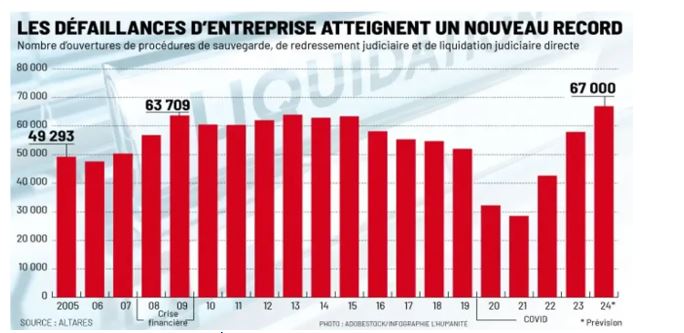

بر اساس دادههای رسمیبانک مرکزی فرانسه(Banque de France) در سال ۲۰۲۴ حدود ۶۶ هزار و ۵۰۰ شرکت در فرانسه ورشکسته شدند. این رقم در سال ۲۰۲۵ نیز همچنان رو به افزایش بوده به طوری که طبق نتابج یک بررسی صورت گرفته از سوی موسسه "آلتارس" (Altares) در سال 2025 میلادی ۶۸ هزار و ۵۶۴ پرونده ورشکستگی در فرانسه ثبت شد و رکوردی بیسابقه در این زمینه در تاریخ این کشور به ثبت رساند. این رقم نشاندهنده افزایش 3.5 درصدی نسبت به سال میلادی قبل است و نگرانیها درباره شکنندگی مالی شرکتها، به ویژه شرکتهای بزرگ و متوسط (ETI)، را تقویت کرده است.

اوج این موارد در پایان سال (سه ماهه چهارم) میباشد که فقط ۱۹ هزار و ۲۴ مورد در این مدت ثبت شده است. این سطح از ورشکستگی از زمان بحران مالی جهانی در سال ۲۰۰۹ تاکنون بیسابقه بوده است.

سایر منابع تأکید میکنند که این پدیده گسترده است و بخشهای متعددی را تحت تأثیر قرار میدهد، و گاهی اوقات در پایان سال به بالاترین رکورد خود میرسد.

برای مقایسه کافیست اشاره شود که میانگین سالانه ورشکستگی در دوره ۲۰۱۰ تا ۲۰۱۹ حدود ۵۹ هزار و ۳۰۰ شرکت بوده است. بنابراین مشاهده میشود که سطح کنونی حدود ۱۵ درصد بالاتر از میانگین بلندمدت است.

Faillites d'entreprises : 5 chiffres TRÈS inquiétants !

در همین حال سوای شرکت های کوچک و متوسط که در این آمار رقم بالایی را به خود اختصاص داده اند "شرکتهای متوسط و بزرگ" نیز وجود دارد و در واقع بیش از سایر بخشها تحت فشار هستند.

تفکیک ورشکستگی بر اساس نوع شرکت

الف) شرکتهای کوچک (SME) و بسیار کوچک (TPE)

بر اساس آمارهای موجود بیش از ۸۰ درصد ورشکستگیها مربوط به شرکتهای کوچک و بسیار کوچک است. این شرکتها به دلایل مختلف به ویژه مسائل زیر بیش از سایر شرکت ها آسیبپذیرتر هستند:

- دسترسی محدود به منابع مالی

- نقدینگی پایین

- وابستگی شدید به تقاضای داخلی

- ناتوانی در جذب شوکهای اقتصادی

ب) شرکتهای متوسط و بزرگ

اگرچه تعداد ورشکستگی در شرکتهای بزرگ کم تر است، اما پیامدهای آن بسیار گستردهتر میباشد، زیرا :

- اشتغال بیش تری را تحت تأثیر قرار میدهد

- زنجیره تأمین را مختل میکند

- بدهیهای بانکی سنگینتری بر جا میگذارد

بر اساس آمار موجود در سال ۲۰۲۵ بیش از ۲۳۶ شرکت بزرگ (با بیش از ۱۰۰ کارمند) در فرانسه ورشکسته شدند. تعداد پروندههای ورشکستگی مربوط به این دسته تنها در ماه دسامبر به ۶۳ مورد رسید، در حالی که در ماه قبل آن ۵۸ مورد ثبت شده بود و هرچند از نظر کمی این افزایش عددی خیلی به نظر نمی رسد اما تأثیر قابل توجهی بر اشتغال و زنجیرههای تأمین محلی دارد.

علل اصلی افزایش ورشکستگی

در پاسخ به این سوال که چرا فرانسه شاهد این همه افزایش موارد ورشکستگی میباشد، برخی کارشناسان به دلایل مختلفی اشاره میکنند.

از دید آنها از زمان همهگیری و شیوع بحران کرونا، بحرانهای متعدد دیگری رخ داده است از جنگ اوکراین گرفته تا کمبود مواد اولیه، جهش تورمی، جنگ تجاری، بیثباتی سیاسی مزمن و ... همه اینها فرصتی برای نفس کشیدن به شرکتها نداده است و آنها ناچار بودهاند بحران پشت بحران را تحمل کنند. به طور خلاصه میتوان مهم ترین این دلایل را چنین برشمرد:

- تورم مداوم

- عدم ثبات اوضاع ژئوپلیتیکی

- افزایش هزینههای اعتباری و

- کاهش کمکهای دولتی به برخی شرکت های آسیب پذیر

این کارشناسان تاکید دارند که عوامل فوق باعث شده اند حاشیه سود شرکت ها کاهش یابد داده و جریان نقدینگی به ویژه برای مشاغل کوچک تضعیف شود. زیرا این بخشها (شرکت های کوچک و متوسط) به طور خاص تحت تأثیر قرار گرفتهاند.

الف) پایان حمایتهای دوران کرونا

در دوران کرونا دولت فرانسه سیاست ارایه حداکثر کمک به شرکت ها را اجرا کرد و در کمک به تامین هزینههای مختلف شرکت ها از جمله:

- یارانه دستمزد

- تعویق مالیات و بیمه

- وامهای تضمینشده دولتی (PGE)

آنها را همراهی کرد. از همین رو به زغم این کارشناسان اتخاذ چنین سیاستهایی باعث شد بسیاری از شرکتهای ضعیف بهطور مصنوعی زنده بمانند. بر همین اساس بخش های خاص، که بیش تر در معرض چرخههای اقتصادی و هزینههای عرضه هستند، به عنوان شکننده تر ذکر شدهاند برای مثال شامل بخش هایی چون بخش های صنعتی، تاکستانها و فعالیتهای وابسته به گردشگری یا رستورانها از این دسته میباشند که با پایان این حمایتها، با بازپرداخت بدهیهای انباشته مواجه شدند و بدین ترتیب بسیاری توان ادامه فعالیت را از دست دادند.

ب) تورم و افزایش هزینهها

یکی دیگر از دلایلی که میتوان بدان اشاره کرد موضوع تورم و افزایش هزینههاست. بین سالهای ۲۰۲۲ تا ۲۰۲۴ فرانسه با تورم بالا مواجه بود. در این میان عواملی چون :

- افزایش شدید قیمت انرژی

- رشد هزینه مواد اولیه

- افزایش دستمزدها

به این افزایش تورم دامن زدند. هر چند برخی منابع رسمی اعلام کرده اند که در سه ماهه سوم سال 2025 تورم تا حدی کاهش یافته، اما واقعیت آن است که قیمتها هرگز به سطح پیش از بحران کووید بازنگشته است. همین موضوع حاشیه سود شرکتها را بهشدت کاهش داده است.

ج) کاهش تقاضا و رکود مصرف

به دلایل موجود میتواند به مساله کاهش مصرف نیز اشاره کرد. بررسیهای صورت گرفته نشان می دهد که مصرفکنندگان فرانسوی به دلایلی چون:

- کاهش قدرت خرید

- نااطمینانی اقتصادی

- نگرانیهای سیاسی

هزینههای خود را محدود کردهاند. نتیجه آن کاهش فروش شرکت ها، بهویژه در بخش خدمات، گردشگری و خردهفروشی بوده است.

د) بیثباتی سیاسی داخلی

علاوه بر دلایل فوق میتوان به نکته دیگری نیز اشاره کرد. بحرانهای سیاسی مکرر در فرانسه که به ویژه طی دو سال گذشته این کشور را فراگرفته نیز سهم بسزایی در بروز این پدیده داشته اند. از دید کارشناسان این بحرانها موجب شده اند تا:

- سرمایهگذاریها به تعویق بیفتد

- شرکتها استخدام را متوقف کنند

- فضای تصمیمگیری اقتصادی مبهم شود

و مجموعه این مسایل به طور مستقیم اعتماد کسب وکارها را تضعیف کرده است.

وضعیت بخش های مختلف

با توجه به این وضعیت بررسیها نشان می دهد که شرایط برای بخش های فعال در فرانسه به صورت یکسان نبوده و با نگاهی به بخش های مختلف مشاهده میشود میزان ورشکستگی شرکت ها در بخش های مختلف کاملا گوناگون بوده است. در این قسمت به طور اجمال به بررسی هر بخش پرداخته میشود.

الف) بخش صنعت

بیش ترین آسب در این زمینه در بخش صنعت خصوصا صنعت تولیدی (که ۲۱ درصدی ورشکستگیها مربوط به این بخش میباشد). این بخش از جمله بخش هایی است که بیش ترین ورشکستگی را تجربه کرده و تعداد آن در تابستان سال 2025 نسبت به سهماهه سوم سال قبل آن حدود ۱۰ درصد افزایش یافته است. در خصوص دلایل آن به نکات متعددی اشاره شده است از جمله :

- قیمت انرژی هنوز به سطح قبل از جنگ اوکراین بازنگشته

- زنجیره تأمین جهانی شکننده است

- صادرات تحت فشار جنگ تجاری و ضعف یورو قرار دارد

طبق بررسیهای صورت گرفته ورشکستگی در صنعت در سال ۲۰۲۵ حدود ۱۰ درصد افزایش داشته است.

ب) بخش رستوران و گردشگری

این بخش به ویژه پس از دوره کرونا دچار بحران شده است و یکی از بالاترین نرخهای ورشکستگی را دارد که کارشناسان اقتصادی در بیان دلایل آن به مسائل متعددی اشاره دارند از جمله :

- تغییر رفتار مصرفکننده

- افزایش هزینه مواد غذایی

- کمبود نیروی کار

ج) بخش استارتآپها و شرکت های فعال در حوزه فناوری

در این زمینه نیز طبق گزارش رویترز، بیش از ۱۰ درصد استارتآپهای فناوری فرانسه حتی آنهایی که قبلاً سرمایهگذاری کلان جذب کردهاند، در معرض ورشکستگی هستند. کارشناسان علت اصلی این وضعیت را دلایلی چون موارد زیر می دانند:

- کاهش سرمایهگذاری خطرپذیر

- افزایش نرخ بهره

- نبود سودآوری پایدار

پیامدهای اقتصادی ورشکستگی گسترده

در خصوص پیامدهای اقتصادی این پدیده به موضوعات مختلفی اشاره میشود که در این قسمت به مهم ترین آنها پرداخته میشود:

الف) اشتغال

از مهم ترین تبعات ورشکستگی شرکت ها موضوع بیکاری کارکنان آنها میباشد. همان طور که پیش تر اشاره گردید طبق آمارهای موجود تا پایان ۲۰۲۵ بیش از ۲۳۶ شرکت بزرگ (با بیش از ۱۰۰ کارمند) در فرانسه ورشکسته شدند که نسبت به سال قبل آن 18.6 درصد افزایش نشان میدهد.

ب) کاهش میزان سرمایهگذاری

در تحلیل های صورت گرفته از شرایط موجود به دلایل دیگری نیز اشاره میشود و برخی معتقدند بالا بودن میزان ورشکستگی در کشور تبعات دیگری نیز میتواند به همراه داشته باشد از جمله:

- کاهش اعتماد سرمایهگذاران

- خروج سرمایه

- افت نوآوری و بهرهوری

ج) تشدید قوانین بانکی

از تبعات دیگر این پدیده میتوان به حساس شدن بانکها نسبت به شرایط موجود و سخت گیری بیش تر آنها نسبت به شرکت ها اشاره کرد. در واقع بانک ها با مشاهده وضعیت دشوار شرکت ها اقدام به اعمال اصلاحاتی در روند تسهیلات خود به شرکت ها می نمایند از جمله :

- سختگیری در اعطای وام

- افزایش ریسک اعتباری

- افزایش مطالبات معوق

همین امر خود کار را برای شرکت ها دشوارتر می سازد و به تشدید رکود کمک میکند.

چشمانداز آینده

به رغم این وضعیت دشوار برخی مراکز رسمی در فرانسه با امیدواری به آینده می نگرند و در تحلیل های خود وضعیت را چندان تاریک نمیبییند. این مراکز با استناد به این که به رغم افزایش موارد ورشکستگی در سال 2025 اما روند به ویژه در دو ماه آخر سال 2025 تا حدی کنترل شده بوده است. به طور مثال بانک مرکزی فرانسه اعلام کرده که رشد سالانه ورشکستگیها از 4.6 درصد در نوامبر به 3.5 درصد در دسامبر کاهش یافته و این کاهش فشار نشان میدهد که اوج افزایش ورشکستگیها ممکن است پشت سر گذاشته شده باشد، هرچند حجم کلی هنوز در سطح تاریخی بالایی باقی مانده است. از نظر کارشناسان همین امر نشان میدهد سیستم اقتصادی توانسته تا حدودی شوکها را جذب کند. از همین رو به طور مثال بانک مرکزی فرانسه پیشبینی میکند در صورت:

- ثبات سیاسی

- کاهش نرخ بهره اروپا

- بهبود اعتماد مصرفکننده

ممکن است در سال میلادی جاری (2026) روند ورشکستگیها بهتدریج کاهش یابد. برخی بررسیهای نیز به چند نشانه مثبت در این مسیر اشاره دارند. از جمله این که موارد انحلال قضایی که دو سوم کل پروندهها را تشکیل میدهند، در سهماهه چهارم سال 2025 حدود 1.3 درصد کاهش یافتهاند، و تعداد ورشکستگیها در شرکت های ۳ تا ۹۹ نفره نیز در همین دوره نسبت به سال قبل ۷ درصد کم تر شده است.

برخی بخشها نیز در سهماهه چهارم از برخی نشانههایی بهبودی برخوردار بوده اند که در بین آنها میتوان به مواردی مانند بخش ساختوساز (با 8.1 درصد کاهش نسبت به سال قبل) یا حملونقل جادهای کالا (با 16.3 درصد کاهش نسبت به سال قبل) اشاره کرد. اما این کاهش بسیار آهسته خواهد بود و اقتصاد فرانسه ، جهش سریع نخواهد داشت اما وارد دورهای از "بازسازی تدریجی" میشود.

نتیجهگیری

* هر چند در سطح کلان، پیشبینی سازمان تجارت جهانی از رشد 3.5 درصدی تجارت جهانی در سال میلادی جاری خبر میدهد، و در عمل نیز برخی شرکتهای فرانسوی به بازارهای جدید غیر امریکا مانند خاورمیانه، آسیا-اقیانوسیه، آفریقای جنوبی و شرقی و کشورهای مرکوسور رو آورده اند، اما به نظر می رسد که ورشکستگی شرکتها در فرانسه دیگر پدیدهای موقتی نیست، بلکه به یک مشکل ساختاری تبدیل شده است.

در بیان دلایل آن میتوان گفت بخشی از آن ناشی از اثرات پساکروناست، اما عوامل عمیقتری مانند بدهی بالا، تورم پایدار، کاهش تقاضا و بیثباتی سیاسی نقش اصلی را ایفا میکنند. برخی از تحلیلگران اقتصادی معتقدند که سیاستگذاران در کوتاه مدت باید بر موضوعاتی چون:

- حمایت هدفمند از شرکت های کوچک (SME)

- کاهش فشار مالیاتی

- تسهیل دسترسی به اعتبار

تمرکز نمایند تا از فروپاشی گستردهتر بخش خصوصی جلوگیری شود.

* از طرفی سوای ابعاد منفی بالا بودن میزان ورشکستگی شرکت ها در فرانسه برخی تحلیلگران معتقدند که با توجه به روز به روز جدی تر و سخت تر شدن رقابت ها عملا با خروج شرکتهای ضعیفتر از بازار، فضای مناسبی برای ادامه فعالیت و ورود کارآفرینان جدید فراهم شده که این خود نشانهای از انعطافپذیری و پویایی اقتصادی است خصوصا آن که برخی آمار دیگر حاکی است که جمعیت فعال کسبوکارها در فرانسه رشد کرده است.

* آنها با استناد به آمارهای دیگری که از سوی مراکزی چون "موسسه ملی آمار فرانسه" (INSEE) منتشر شده تصریح میکنند که در سال ۲۰۲۵ بیش از 1.16 میلیون شرکت جدید در این کشور ایجاد شده که نسبت به سال ۲۰۲۴ از رشدی معادل 4.9 درصد برخوردار است.

به زعم این کارشناسان این افزایش شرکتها تا حد زیادی از تأثیر منفی ورشکستگیها کاسته و تراز کلی شرکتهای فعال در کشور را مثبت نگه داشته است.

* این ارزیابیها در شرایطی صورت میگیرد که نتایج بررسیهای صورت گرفته به موازات نشان می دهد که در سال ۲۰۲۶، ورشکستگی شرکتها در سطح جهان همچنان افزایش خواهد یافت، اگرچه نرخ رشد آن کم تر از سالهای گذشته و حدود 2.8 درصد خواهد بود. طبق این گزارش پیشبینی میشود که در فرانسه و انگلیس این رقم حدود ۲ درصد باشد که با تعداد ثبت شرکتهای جدید تقریباً هماهنگ است.

با این حال نکته ای که میتوان از دادههای اقتصادی منتشره در این خصوص دریافت آن است که حتی در صورت ثبات پیشبینیشده در سال ۲۰۲۶ این ثبات شکننده خواهد بود. از طرفی روند ورشکستگیها در سال ۲۰۲۶ کم تر به رشد اقتصادی و بیش تر به سیاستهای پولی و نرخ بهره و شرایط ژئوپلتیک وابسته خواهد بود.